近年來「存股投資」逐漸成為一門顯學,至於存的是什麼類股,卻眾說紛紜,有人建議傳產股、有人喜歡金融股、有些人則主張投資ETF,到底哪個類股才是最優選?本篇文章以存股投資中最熱門的兩大族群,分別是「金融存股」及「ETF」來做比較。

無論是定存「金融股」或是「ETF」都有各自的擁護者,事實上,攤開過去八年的股價表現,ETF未必比較好(這裡以台股具指標性的ETF台灣50為例),而金融股也不一定比較差,端看選擇的是哪一檔金融股來「定存」。

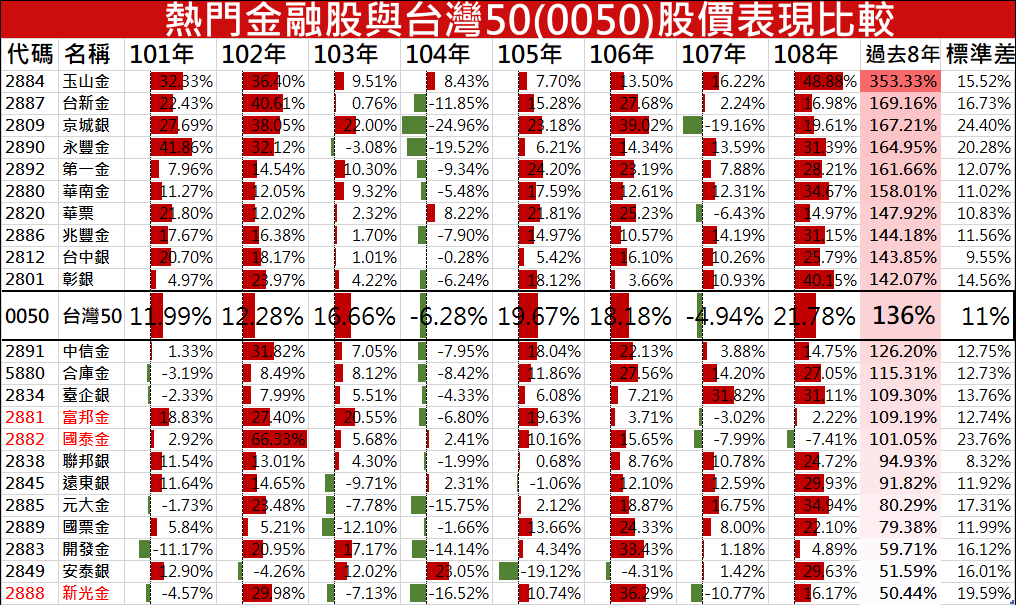

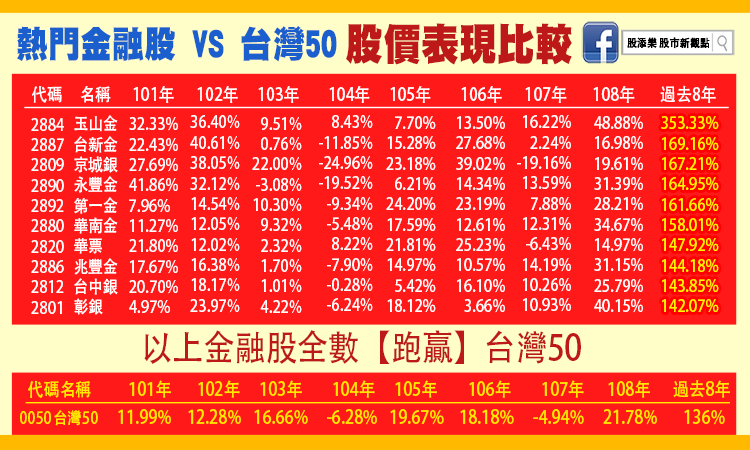

以還原權值的股價表現觀察,0050過去8年累積共獲得136%的報酬,但是同期間表現優於這項數字的金融股還真不少,例如定存的是圖表上半部的金融股,表現將優於0050;反之,如果定存標的是圖表下半部的金融股,那還真是不如定存0050。

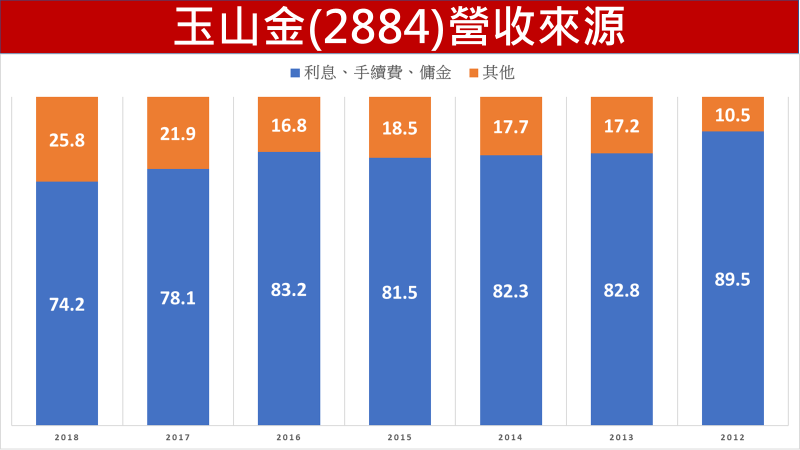

再細看圖表,不難發現銀行類金融股股價表現普遍優於大型金控,尤其是包含壽險業的金融股。以玉山金和新光金為例,過去八年累積還原權值的漲幅差了300%,看到這裡,許多人不禁想問,究竟是什麼原因造成這麼大的差距?

一項重要的原因在於長線資金的移轉。

104年以前,壽險業曾經有過不錯的報酬,但是近年來表現卻逐漸落後,說明過去選擇投資壽險業的資金,近年逐漸撤離,甚至移轉到業務單純銀行股中,導致這種情形最主要的原因在於業務的「複雜程度」。

傳統的商業銀行業務單純,做的是放貸生意,賺的是利差;但是金控不一樣了,金控旗下有銀行、證券、保險,除了放貸生意外,還有證券端及保險業務收入,尤其與保險業務相對應的投資部位,隨著時間逐漸膨脹,大幅提升了營運風險,一旦面臨市場劇烈震盪,便引發資產跟著大幅波動。

正是由於這個原因,使得長線資金大為卻步,轉而投入業務較為單純的銀行類金融股,造成近年來同樣是金融股,股價卻此消彼長的情形。

真是如此嗎?以下從金融股的「收入細項」來拆分每一檔金融股的獲利來源。

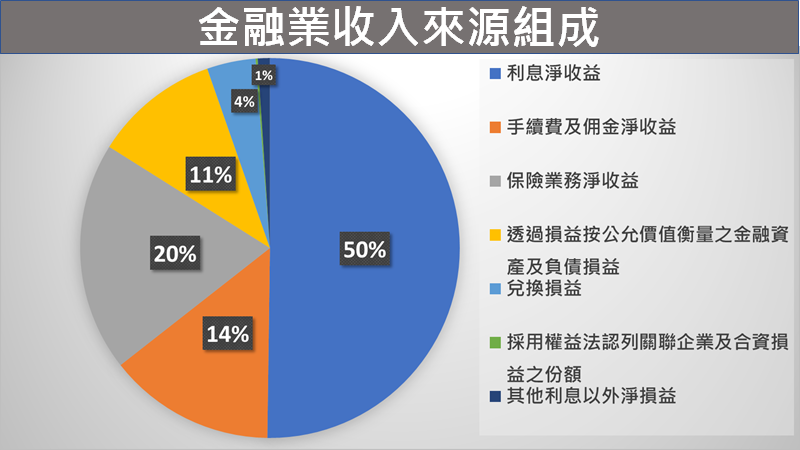

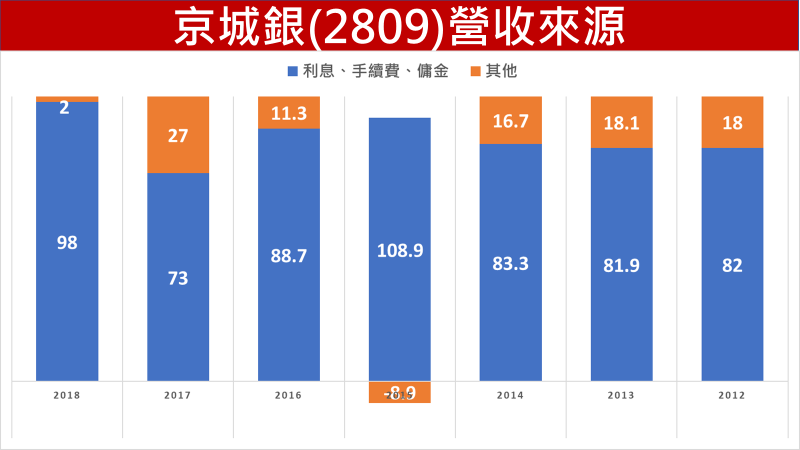

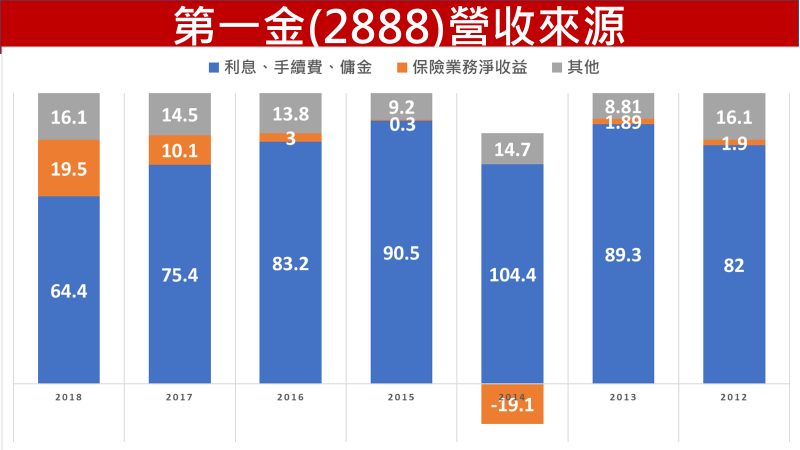

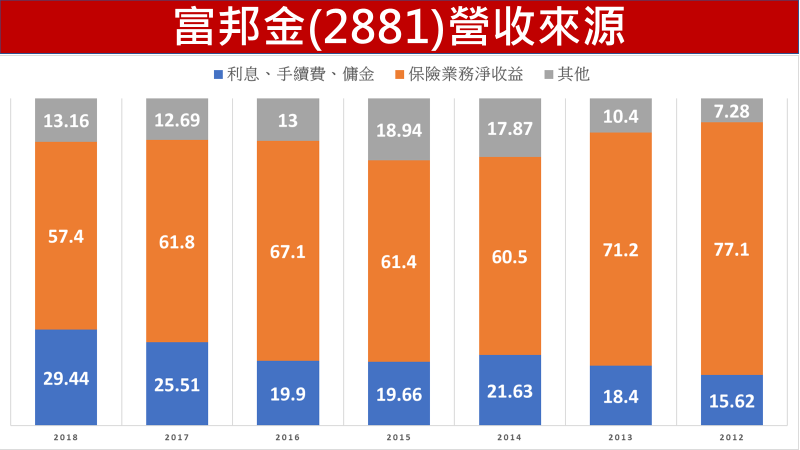

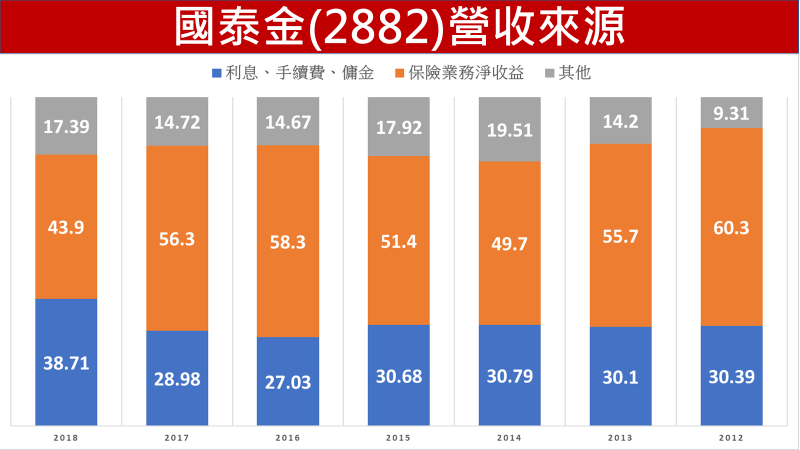

金融股的收入來源,大抵可以分為下圖中的細項組成,通常「利息淨收益」和「手續費及佣金淨收益」占最大宗,其次若是業務中包含保險業務,則會有一項「保險業務淨收益」的科目。

如果將「利息及手續費&佣金」視為收入來源的一大類別,再將「保險業務淨收益」單獨獨立,剩餘的細項合在一起觀察,再分別檢視每一檔金融股,可以發現有趣的現象。

過去8年表現優於0050的金融股,通常「利息及手續費&佣金」科目的占比都有7成以上的表現,同時以銀行類金融股居多;反之,落後0050的金融股,多數都是以「保險業務淨收益」占比較高的保險類金融股。

整體而言,「金融存股」的確是一項績效挺好的投資方法,但是選對股票和選錯股票的差距非常大,如果要避免選錯邊,投資ETF還是比較保守又能兼顧收益的做法。

【作者簡介】陳相州

現職:精誠金融學院 專業講師

FB社團「股市第一現場-關鍵資訊解密」版主

經歷:證券分析師(CSIA)、從事證券金融業多年、熟悉技術指標及精研酒田戰法

學習更多實戰技巧,馬上到 精誠金融學院網站

加入FB粉絲專頁:「精誠金融學院」